Actualisation des perspectives gazières pour l’hiver 2022-2023

Des premières perspectives du système gazier pour l’hiver 2022/2023 avait été présentées en septembre dernier. GRTgaz expose au milieu de l’hiver gazier des perspectives actualisées pour la fin de l’hiver.

Eléments à retenir :

- Compte tenu du déroulement de l’hiver jusqu’à maintenant et du niveau des stockages encore très élevé, le risque d’un déficit de gaz en volume sur le reste de l’hiver 22-23 apparait très improbable.

- Le risque de déficit journalier a également quasiment disparu. Un risque résiduel sur quelques jours persiste toutefois en cas de concomitance d’une forte pointe de froid et d’une baisse des approvisionnements.

- Alors que l’indicateur Ecogaz est resté vert depuis le début de l’hiver, les résultats des nouvelles simulations prennent en compte la sobriété constatée aujourd’hui qui reste donc indispensable.

- Le niveau des stocks de gaz est historiquement élevé (au 15 janvier 2023, il représente 106 TWh (80%), à comparer à une moyenne de 55 % sur les 6 dernières années à la même date). Une baisse significative de ces niveaux est toutefois attendue dans les prochaines semaines pour respecter les contraintes techniques de « respiration » des stockages français.

- Après une période de fin novembre à mi-décembre marquée en Europe par des températures plus froides que la normale et une production importante d’électricité à partir de gaz, le prix du gaz a fortement diminué.

- La France joue un rôle important de porte d’entrée et de pays de transit pour participer à l’approvisionnement de l’Europe en gaz.

Une situation favorable en ce début d’année

Une consommation en baisse de 12,8 % en données corrigées du climat depuis l'annonce d'un plan national de sobriété énergétique l’été dernier

Cette baisse du 1er août au 15 janvier résulte d’une baisse des consommations des clients raccordés aux réseaux de distribution (-13 %) et d’une moindre consommation de gaz des industriels raccordés au réseau de transport (-24 %). Elle est compensée partiellement par une hausse des consommations des centrales électriques au gaz très sollicitées pour pallier les indisponibilités du parc nucléaire (+23,3 %).

>> Tableau de bord de la consommation de gaz en France pour l'hiver 2022 - 2023

Les stockages toujours cruciaux et bien remplis pour passer le reste de l’hiver en cours

Au début de l’hiver gazier (1er novembre 2022), les niveaux de stocks étaient supérieurs de 7 TWh à ceux envisagés dans les simulations publiées à la mi-septembre.

Après une forte sollicitation des stockages pendant la période froide de début décembre, le redoux et la « trêve des confiseurs » ont permis de les remplir à nouveau.

Le niveau actuel au 15 janvier 2023 est de 106 TWh (80 %), à comparer à une moyenne de 55 % sur les 6 dernières années à la même date.

Une forte contribution des terminaux méthaniers à l’approvisionnement en gaz durant l’hiver en cours

Les importations de GNL se sont fortement accrues, 87,7 TWh ont été déchargés dans les terminaux méthaniers français entre le 1er novembre et le 15 janvier 2023, soit 41 % de plus que le précédent record à la même date. Pendant cette période, les entrées de GNL ont représenté environ 75 % de la consommation française ; 1 391 GWh/j de débit de pointe disponible, soit une puissance de 58 GW (l’équivalent de 58 tranches nucléaires).

Compte tenu des niveaux des stockages élevés en Europe et des marchés mondiaux, une baisse des entrées de GNL s’est amorcée récemment.

La France accroit son rôle de point d’entrée et de transit pour alimenter l’Europe en gaz

Sur la période allant du 1er novembre au 31 décembre 2022, par rapport à la même période en 2021 :

- les approvisionnements GNL sont en forte hausse,

- la France devient importatrice depuis l’Espagne,

- l’interconnexion avec l’Allemagne permet depuis le mois octobre 2022 d’exporter du gaz,

- le flux avec la Belgique s’est inversé, les exportations vers la Suisse ont fortement augmenté,

- les importations de Norvège restent à un niveau élevé, malgré une baisse pendant la 1re quinzaine de décembre.

Perspectives pour la fin de l’hiver gazier

Pas de risque de déficit en volume global sur le reste de l’hiver

Les simulations de septembre basées sur des hypothèses d’importations importantes depuis la Norvège et sous forme de GNL montraient que, selon le type d’hiver alors à venir, des déficits globaux de gaz significatifs pouvaient arriver sur l’hiver (jusqu’à 16,2 TWh).

Avec les mêmes hypothèses, compte tenu du début d’hiver observé (globalement clément malgré trois semaines plus froides) et du niveau des stockages encore très élevé aujourd’hui, de tels déficits paraissent très improbables.

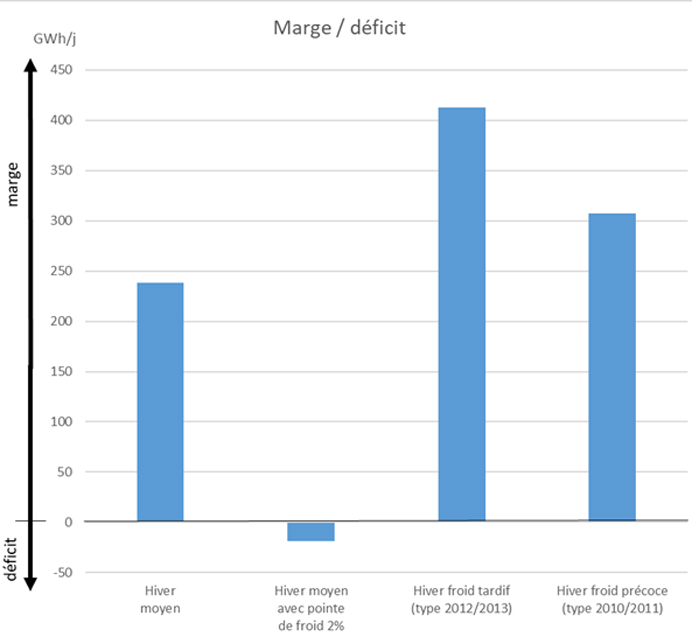

Un faible risque de déficit journalier qui persiste uniquement en cas de forte pointe de froid

Depuis le 1er janvier 2023, avec le niveau élevé de remplissage des stockages constaté à cette date, la mise à jour des simulations (en conservant les hypothèses retenues en septembre et notamment un approvisionnement important de gaz norvégien) ne fait plus apparaître de déficit journalier de gaz (sauf un très faible déficit de 20 GWh/j les jours de forte pointe de froid).

NB : un risque de déficit journalier potentiellement significatif sur quelques jours subsiste en cas de concomitance d’une baisse des approvisionnements et d’une forte pointe de froid.

Contact presse

Contenus liés

Tableau de bord de la consommation de gaz en France pour la période 2023 - 2024